在企业管理、个人发展甚至伦理政治上,"长期主义"常被当作"深远视角"的代名词:

- 优先考虑长期价值:不追逐短期利益或眼前数据,而是注重几十年甚至更长时间的可持续发展。

- 延迟满足与战略耐心:很多看似"亏本"的长期投入(研发、品牌、人才)可能在未来带来超额回报。

- 代际责任:在伦理层面,长期主义也强调为后代考虑(比如气候变化、人工智能安全、核风险)。

不过这几年,"长期主义"几乎成了一个万能符咒。

口号化的长期主义

- 只有几个人业务毫无起色的公司老板在说要坚持长期主义;

- 股票投资浮亏一半的投机者在说自己坚持长期主义;

- 个人成长鸡汤要挂上一句"长期主义"来彰显格局;

- 甚至营销号都来凑热闹,卖着三无产品说着坚持长期主义。

仿佛只要念叨这四个字,就能洗净一切短期的狼狈,换来一身道德与智慧的光环。

长期主义的价值在于战略耐心、代际责任和未来收益,但人们说"长期主义",并非这些实质问题,而是在借用这个符号来给自己加持权威性。

这种频繁而廉价的使用,让它沦为空洞的口号与话术工具。更严重的是,这种滥用制造了一种反智氛围:它让人们可以逃避现实、拒绝逻辑,把复杂的问题压扁成一句空话,把短期的责任推卸给模糊的未来。

于是,"长期主义"不再是一种理性的战略,而成了一种口号化的呐喊。它把现实中的因果关系抹去,把具体问题抽象化,最终只剩下一句无法证伪的口号。它让个人和企业失去了真正面对问题的勇气。

逃避的安慰逻辑

当一个人找不到方向、对未来充满焦虑时,长期主义提供了一个极其方便的安慰逻辑:

- 投资亏了,不要紧,长期来看会涨。

- 人生迷茫,不要紧,坚持长期主义。

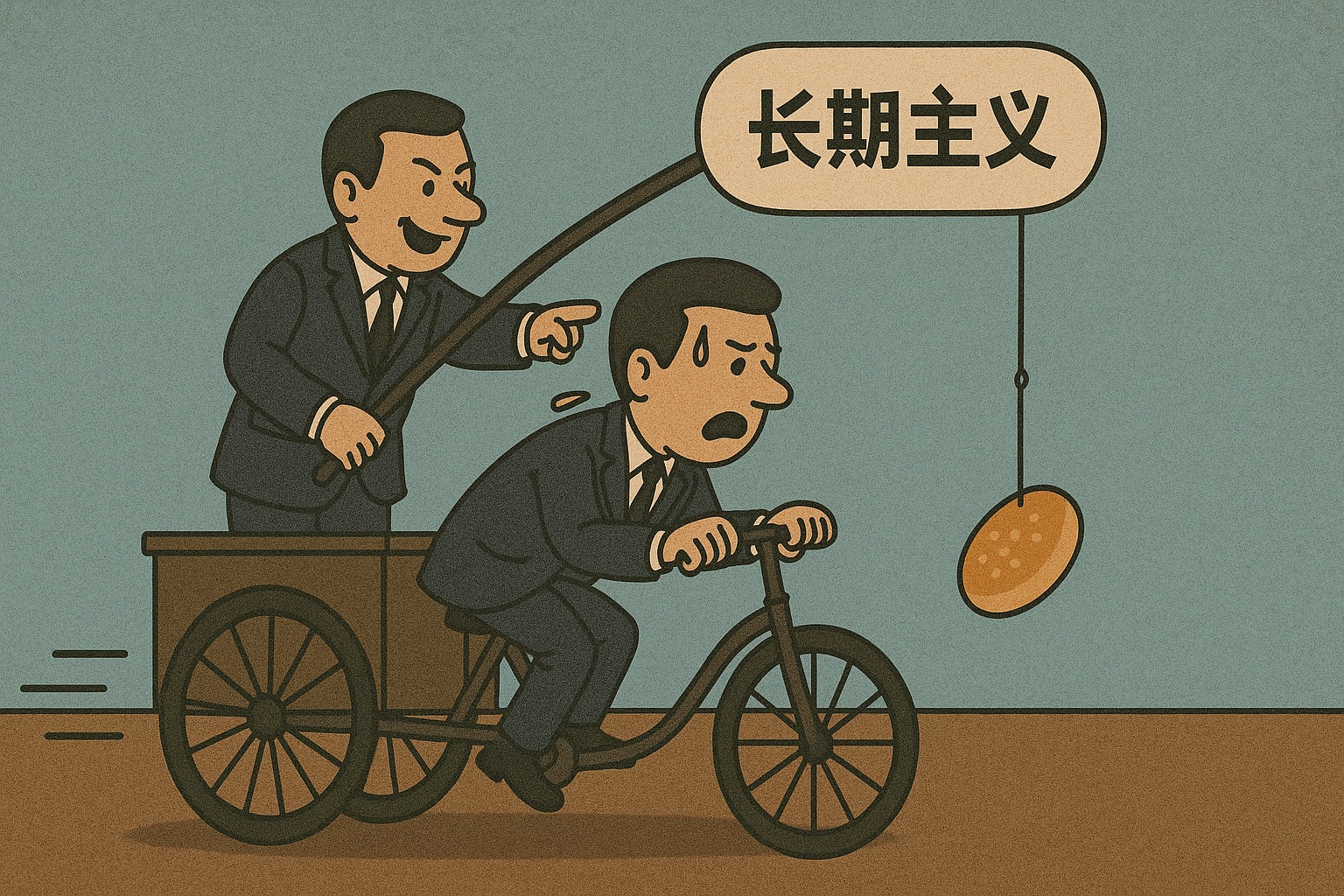

当一个企业陷入困境时,长期主义则成了强势方(企业)对弱势方(员工)一种话语权的压迫:

- 企业用“长期”来合理化短期的损失。

- 员工在“长期”的旗号下忍受短期的代价。

没有目标,没有路径,没有执行,只剩下“长期”两个字,一种伪宗教式的信仰,把理性思考让渡给模糊的未来,把行动懒惰粉饰为格局宏大,让压迫合理化。

这种反智话术的危害在于:

- 它让失败不可质疑,因为都能推给未来;

- 它让思考失去锋芒,因为空话取代了逻辑;

- 它让责任被稀释,因为短期痛苦被忽视。

在这种意义上,长期主义已经不再是战略,而是一种反智话术。它的流行,反映的不是人们对未来的信心,而是对当下的逃避。

“别人的长期主义”:宏大叙事中的个体消失

"长期主义"在现实中常常以宏大叙事的形式出现。它以远大的愿景为名,将个体的处境融化在一张抽象的未来蓝图里。

它往往并不是个体主动选择的信念,而是别人施加在你身上的要求。

- 在组织里,管理层以“长期战略”为名,要求员工忍受低薪、加班与牺牲,但一旦战略失败,真正付出代价的却是普通员工。

- 在家庭教育里,父母打着“为了孩子的未来”的旗号,要求孩子放弃当下的兴趣与快乐,去追逐父母所期望的人生。

宏大叙事里,长期主义显得合理甚至崇高。失败、痛苦、牺牲,都能被解释为“为未来铺路”。然而,在这些故事的背面,是一个个鲜活生命的悲欢,被战略口号淹没。

这种“别人的长期主义”,本质上是一种话语权的不对称:

- 有权力的人,借助"长期主义"来转嫁短期风险;

- 没有话语权的人,只能用现实的牺牲来填补未来的幻象。

因此,当我们听到"长期主义"的口号时,必须先问一句:这是谁的长期?是我的,还是别人的?

如果长期主义只是别人的故事、别人的利益,却要求你来买单,那么它就不是远见,而是剥削,它往往带有一种潜在的冷酷逻辑:

- 个体的失败,可以被解释为“长期必经的代价”;

- 员工的牺牲,可以被包装为“组织长期战略的一部分”;

这种叙事的危险在于:它把人当成了长期故事里的手段,而不是目的本身。

哲学家康德曾强调:人不是工具,而是目的本身。任何理论若把个体的尊严、幸福和生存价值,简化为某个未来蓝图的"筹码",那么无论多么冠冕堂皇,都是反智且反人性的。

组织可以承受一次失败,把它包装成"长期布局";但对一个员工而言,失业可能就是人生的断裂。国家或资本可以宣称"长期一定胜利",但对一个普通人而言,"长期"很可能永远不会到来。

个体不是工具,而是目的;长期不是借口,而是责任。口号式的长期主义不过是一碗毒鸡汤而已。

统计模型下“最优”的长期主义

前面我们揭示了“长期主义”是如何被当成一个空洞的口号,用来掩盖短期的狼狈和责任。但这种滥用还只是表层,更具迷惑性的“长期主义”神话,是那些披着科学外衣的宏大叙事。它们引用权威的统计数据、完美的金融模型,甚至是看似无懈可击的成功案例,来证明“长期”是唯一的、必然正确的选择。

我们必须对这种“科学化的长期主义”进行更深层次的“去魅”。它看起来无比理性,但其背后隐藏着致命的逻辑缺陷。

最完美的长期投资

根据《金融时报》报道,一篇近期的学术论文回顾了自1890年以来多个国家的市场历史数据,模拟一个从25岁开始储蓄、65岁开始领取退休金的典型美国夫妻组合——每年储蓄10%,退休后以4%年度支取率启动:

研究发现,最优的长期资产配置是:50%国内股票+50%国际股票,完全不包括债券或现金类资产。 与传统的股票+债券组合相比,这种全股票配置:

- 平均可使退休财富提升约30%;

- 若采用传统组合,则需要多储蓄约40%才能达到同样退休基金规模。

在"破产风险"方面:

- 股票+债券组合风险约为17%;

- 纯国内股票组合风险与此相当;

- 但“50:50股票组合”风险仅约为8%,显著降低了风险暴露。

在统计学的曲线上,这样的"长期主义"无比完美:财富增长曲线平滑向上,未来美好几乎被保证。几乎是长期坚持必胜的铁证,可是如果仔细想想,有两朵小小的乌云似乎一直挥之不去。

统计模型的缺陷

论文的结论基于1890年以来的市场数据,但没有人能保证未来的市场环境会重复过去。最极端的例子就是赌金者,即长期资本管理公司(LTCM)。

这是一个由当时最炙手可热的数学家和金融天才组建的团队,他们使用复杂的统计套利模型,声称能够在市场的细微波动中稳定获利。在数年的运作中,他们实现了惊人的年化40%回报,并被誉为“风险极低、收益极高”的典范。

然而,数学模型的优雅在现实面前迅速崩塌。1998年,全球市场动荡,俄罗斯债务违约引发连锁反应,模型中的假设条件瞬间失效。这个被奉为基于统计模型“风险极低、收益极高”的基金,在短短几个月内几乎归零,最终不得不依赖央行和华尔街的联合救助才能避免系统性崩盘。

“长期”也放大了极小概率事件出现的可能性。

数学模型所承诺的“长期稳定”,建立在市场条件永远可预测、风险可控的前提上;但现实世界充满了"黑天鹅"事件,一次系统性冲击就足以摧毁所有的统计美梦。

基于历史统计模型,假设历史相关性会延续、极端风险概率极小,于是用推导出“低风险套利”。问题是历史数据无法捕捉肥尾事件(黑天鹅),所以一旦发生极端情况,模型立刻崩溃。

个体的脆弱性

如果你对 LTCM 崩塌的细节有所了解,就知道其崩溃地如此之迅速是因为极高的杠杆,损失瞬间被放大导致组合快速归零。

那对个人而言,如果不使用杠杆呢?是否就能坚持长期主义了呢?

巴菲特有一句名言

You can’t be forced out of a good investment if you don’t have leverage.

这句话被诸多长期投资者奉为圭臬。不使用杠杆,你的投资组合就有了坚实的安全边际。这意味着即使市场出现极端情况,你也不会面临破产的风险,可以从容地等待市场恢复,甚至是趁机以低价买入更多优质资产。

但是就如上一节所言,长期抹平波动的同时,也放大了极小概率事件出现的可能性。

假如你是那对 100% 投资股票市场的夫妇,你们已经的投资已经累计盈利许多,总资产也到了100万。

此时发生了两件事:

- 你们的儿子因为打人将对方送进 ICU 了,你需要支付巨额的医疗费用和额外赔偿,否则若不取得对方的谅解书,儿子将面临牢狱之灾。

- 此时,又碰上金融危机,全球股票市场连续暴跌,你的投资组合几天内已经损失30%了,且部分股票出现流动性问题,可能你需要折价才能快速卖出。

两件事概率都极低,但它们就是出现了,卖不卖?是要继续坚持你的长期主义?还是让你们的儿子去坐牢?我想绝大多数为人父母的都会做选择吧。

如果你觉得这样的例子太过极端,或者可以考虑一个更简单的场景:刚退休,股市就暴跌。这是一个很典型的“序列回报风险”(Sequence of Return Risk)。如果在退休初期就遭遇股市大跌,100%股票的投资组合会遭受巨大损失,即使随后市场反弹,剩余本金也很难恢复,这比在退休后期遇到跌幅更危险。

对于个体而言,即使长期 All in 股票在统计意义上是最优解。但个体生命有限,现金流有限,你无法预测下一个突发现金流缺口会发生什么市场环境下。在极端情况下,你必须在最低点卖出,无论你多想坚持长期,此时都毫无办法。这就是个体的脆弱性。

那些被包装的所谓"真正的长期主义“案例

管理学里常见的"长期主义典范"案例,往往描述某些组织拒绝了眼前利益,坚持投入前景不明的技术或业务,最终获得了巨大回报。这些故事在传播中被当作"长期主义"的胜利叙事。

然而,若换一个角度思考:

- 如果当年的技术路线失败了呢?

- 如果组织没能熬到回报兑现的那一天呢?

同样的决策,若失败,就会被批判为"短视的赌徒心态";若成功,就会被赞美为"长期主义的远见"。

只有活着的人才能说话。这正是幸存者偏差与叙事粉饰的结合:所谓的"长期主义典范",很可能只是投机成功后套上的外衣。

长期主义不是"活得久",更不是"赌对一次未来"。 真正的长期主义应当建立在清晰的目标、稳健的资源配置和对风险的充分认知之上,而不是事后诸葛亮式的包装。

长期:必要条件而非充分条件

长期主义的真正价值,在于它提醒我们:绝大多数成功并非偶然的爆发,而是年复一年的投入与耐心。无论是科研、投资还是企业经营,持续积累都是不可或缺的必要条件。

但这里常见的误解在于:长期并不等于必然成功。

- 长期努力只是为成功创造了可能性,却不保证结果;

- 没有方向的长期,只会变成长时间的消耗;

- 把“长期”本身当作理由,往往就意味着推卸对过程的思考与对短期责任的承担。

对于普通个人或中小组织而言,"长期主义"面临诸多局限:

- 资源与现金流受限:没有大规模回本能力和资金储备,就难以承担长期实验带来的短期断裂。

- 长期需有能力支撑,而非只是意志支撑:不是谁都能熬,长期之前往往是物理和心理的双重极限。

因此,长期是必要条件,却从来不是充分条件。成功不仅需要时间的沉淀,更需要清晰的目标、有效的路径和风险控制。如果缺少这些,仅仅强调“长期”,不过是把拖延和无能披上了未来的外衣。

结语

本文不打算在此刻定义何为“真正的长期主义”,因为笔者深知,口号式的定义只会再次将其简化。本文也绝非在为机会主义和投机狂热摇旗呐喊,否认长远目光与持续投入的重要性。我们所认可的,是一种基于以下条件的长期理性策略:

- 清晰的远景而非短期狂欢: 不被眼前的热点或即时满足所裹挟,而是将个人成长与价值的坐标系,锚定在多年后那个更具深度和广度的自我之上。

- 构建可持续的生命周期: 不断学习与积累,通过构建内生的能力和资源体系,为人生航程中的长期挑战提供坚实的保障和支撑。

- 拥抱失败并从中成长: 深刻理解风险与不确定性是常态,将失败视为探索的必然成本,而非终点,从而培养出面对挫折的韧性和从容。

因此,我们不能否认长期主义的必要性,但必须清醒地意识到,长期不等于必然成功。它更不应成为一种空洞的宣传,让我们放弃真正的思考,被廉价的口号冲昏头脑。

我们真正想探讨的,是当下。作为个体,我们必须拥有对自我当下的深刻理解,对未来的潜在风险抱有充分的认知,并且清醒地认识到这个世界的残酷。这并非意味着悲观,恰恰相反,这是一种更深层次的勇敢与热爱。它要求我们直面现实的复杂性,不寄希望于任何虚无缥缈的口号或信仰。因为只有真正看清了“长期主义”背后那些宏大叙事的幻象、金融模型的脆弱和个体生命的局限,我们才能真正从容地、不带任何道德光环地,去为自己的每一个选择负责。这是一种对现实的敬畏,也是一种对自身命运的庄严承诺。

长期主义不应该成为逃避当下责任的借口,不应该成为压迫他人的话术,更不应该成为忽视个体脆弱性的理由。只有当长期主义建立在对个体尊严的尊重、对现实风险的充分认知、以及对自身能力的客观评估之上时,它才能真正成为一种负责任的思维方式。